房地产财务风险培训

超额利润的黄金时代在很大程度上削弱了房企对成本管理的重视程度,催生了“重开源(营销、高周转)”、“轻节流(成本)”的短视观念。当前房地产行业进入高位放缓期,宏观政策持续紧缩,“限价”压顶,偿债“高峰”,土地、融资成本持续走高。依赖土地和资金的高利润、低风险的时代已终结,行业步入“微利时代”,仅仅关注外部市场的开源远不能应对残酷的市场现实,中小房企在多重因素影响及大型房企挤压下甚至"负利"前行。

北京大学房地产研究课题组结合最佳地产成本专题研究与实践,聚焦地产无效成本出现的关键环节,研发设计出一套适合发展型房企降本增效的系统课程,三板斧帮助房地产企业家砍掉巨额无效成本,打赢利润保卫战!

研修收益

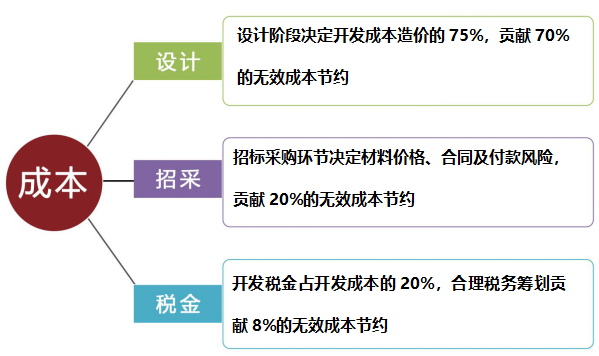

l 规划设计阶段的成本控制要点:研究表明,房地产项目初步设计阶段,影响工程造价的程度约65%,施工图设计阶段,影响工程造价程度为25~35%,施工阶段通过技术措施节约工程造价的可能性仅为5~10%,这表明设计阶段的造价控制是建安工程费控制的关键。

l 采购作为企业生产经营中的一个重要环节,对降低成本,提高质量,增加利润和树立形象所起的作用日益彰显采购经理的职责也随之发生了质的变化:从单纯的“购买”管理与操作转化为参与企业经营战略决策的制定。企业50-60%以上的销售额用于采购,有的企业甚至高达75%。所以只要在采购上降低1%,效果可观!

l 税费包括增值税(营业税)、城建税、教育费附加、土地增值税、印花税、房税、土地使用税、综合规费七项,大约占成本费用总额的10%-20%。掌握纳税筹划的奥秘,为企业换回巨额的真金白银,带来少则百万、多者至亿的经济效益。

课程设计

无效成本管控的三大关键环节 | |||||

| |||||

设计、招采、税金———房地产无效成本重灾区 | |||||

设计阶段 | 无效成本发生原因 | 后果及表现 | |||

设计失误 | 对设计效果把握不准,装饰设计未结合建筑现状 | 拆除和重建,后期加固与补强资金浪费;赶工、窝工、停工费 | |||

提交原始资料错误 | |||||

设计与验收标准不符 | |||||

设计图纸提交不及时 | |||||

设计变更下达不及时 | |||||

材料、施工工艺选择不当 | |||||

多工序、各专业设计图矛盾 | |||||

设计未考虑正常、合理使用功能 | |||||

设计深度不够,不能有效指导现场施工 | |||||

设计不经济 | 设计未经优化,或优化不到位,设计指标过于保守 | 经济性不合理,无效成本浪费严重 | |||

招采阶段 | 无效成本发生原因 | 后果及表现 | |||

招标策划 | 对招投标流程、入围单位、定价原则、标段划分不合理,计划性不足,不按事先采购策划进行定标 | 影响工期与质量,产生超额费用 | |||

资源选择 | 施工单位/供应商考察失误,投标竞争不充分,未有能力承接、诚信问题,私自转包 | 未知变化,总价增加 | |||

招标范围 | 招标范围不准确,界面不清,造成交叉、重复作业 | 导致补偿费或赶工期 | |||

招标/合同编制 | 合同条款有误,或未考虑税金负担条款,经济标、合同清单、合同附件编制出现失误 | 多承担费用/税金 | |||

评定标 | 评标分析失误 | 中标价格偏高 | |||

直接委托 | 出于利益或其他考虑,直接委托承包,后期又随意拆分合同 | 价格偏高、补偿费用 | |||

采购材料失误 | 采购材料、设备或部品不对板,导致质量问题或投诉;供货影响工期 | 返工或整改,延误工期 | |||

开发税金环节 | 无效成本发生原因 | 后果及表现 | |||

不做筹划 | 无前置税务筹划意识或筹划不当,产生了原本可通过合理税收安排避免发生的税收成本或承担了不必要的税收风险。 | 纳税成本增加,利润下降,承担额外风险。 | |||

税务知识更新不及时 | 未与时俱进学习税务新法规,不研读政策,不能享受纳税人优惠权益 | 多缴税或漏缴税,无法支持业务决策 | |||

会计核算能力不足 | 账簿凭证管理混乱,核算不规范,税前扣除凭证不合法/不合规。 | 产生涉税争议,增加纳税成本 | |||

纳税信用等级低 | 忽视纳税信用等级的评定,不理解信用等级的判定标准,不清楚复评及修复的时间和标准。 | 影响税收优惠政策的适用,列入税收黑名单后会引发相关部门联合惩戒,影响企业、关联企业的正常运营及企业负责人的正常出行 | |||

埋患税务风险 | 错误理解税务机关的政策解释,不了解当地税收征管口径,会计与税收概念混淆,销售收入确认不及时,少列收入,不结转或延期结转应税销售额;隐匿车库、储藏室等附属配套设施收入和面积,不交、少缴或延迟缴纳各项税金 | 产生罚款和滞纳金,增加纳税成本,降低纳税信用等级 | |||

财税管理能力弱 | 不能实现与内部相关部门的充分沟通,项目完工后不能及时出具结算数据,不能及时取得发票等相关税收合规票据 | 造成税种清算节点利润虚增,税金增高,退税困难 | |||

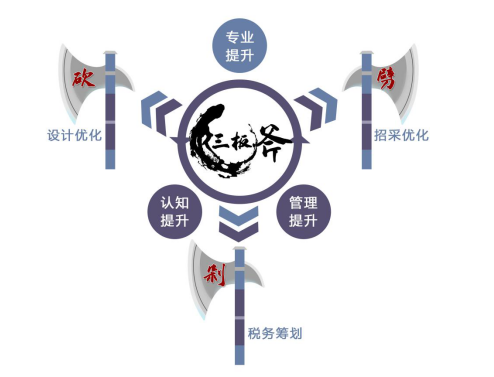

砍掉地产无效成本“三板斧” | |||||

若学员有意向学习房地产财务风险培训,可联系本站【新中华学习网】在线老师进行报名咨询。

官方微信二维码

版权所有:北京宏玥博识文化发展有限公司